Kölcsönszerződés kamata 1-ben 8.2. Tipikus könyvelési tételek hiteleknél

Hogyan kell tükrözni a rövid lejáratú kölcsön átvételét az 1C: Számvitel 8.3-ban?

Természetesen hitelt kapunk a banktól. De a szervezet számlájára beérkezett pénznek, a hitelkifizetéseknek, a banki jutalékoknak és a kamatoknak tükröződniük kell az 1C: Számvitelben. A továbbiakban elmondjuk, hogyan kell ezt helyesen megtenni.

Képzeljünk el egy olyan helyzetet, amikor 100 000 UAH összegű bankhitelt kaptunk, és az a folyószámlánkra megy. Létre kell hoznunk egy modult az 1C-ben, amelyben kapcsolatba lépünk a bankkal a hitelkeretünk kiszolgálása érdekében.

Műveleteink algoritmusa a következő

- Lépjen a „Bank” menübe.

- Válassza a „Bankszámlakivonatok” részt.

- A feladatokban kattintson a „Hozzáadás” gombra.

- És mivel a számlához érkezett bizonylatokkal dolgozunk, kiválasztjuk a megfelelő tételt, és rákattintunk az „Ok” gombra.

- Egy helyi menü jelenik meg előttünk. Válassza a „Kölcsönök és kölcsönök számításai” lehetőséget.

- Egy űrlap jelenik meg előttünk, amit ki kell töltenünk. Minden rendkívül logikus.

A fizető bank, töltse ki a banki adatokat. Ha az intézmény nem szerepel a legördülő listában, adja meg manuálisan az adatokat. Mûveleteinket az „OK” gomb megnyomásával erõsítjük meg.

Az űrlapon van egy sor a megállapodás hozzáadásához. Miután rákattintott, egy külön ablak jelenik meg a „Counterparty Agreement – Hozzáadás”. A nevet és a számot nyilvántartásunk szerint regisztráljuk. A fizető számláját automatikusan módosítani kell. Ha ez nem történik meg, a dokumentum enélkül is elmúlik.

Az „Összeg” sorba írjuk be a felvett 100 000 USD-t.

Az utolsó dolog, amit tennünk kell, az elszámolási számla regisztrálása. A kölcsön elszámolásáért 2 számla felelős – 66 és 67.

Az első a rövid lejáratú kölcsönökért „felelős”, a második a hosszú lejáratú kölcsönökért, 1 éves vagy annál hosszabb időtartamra. Az 1. opciót választjuk. Válassza ki a „Rövid lejáratú hitelek” alszámlát.

- Az utolsó dolog, amit tennünk kell, az, hogy regisztráljuk a fizetés célját – „Banki kölcsön fogadása”.

- És a tálcán kattintson a „Végrehajtás” gombra.

A feladat állapota azonnal megváltozik, ezt az állapot ikonra kattintva ellenőrizhetjük. Most így néz ki az általunk kitöltött 1C rövid lejáratú hitelek űrlapja.

A munkavállalói kölcsön egyrészt a szervezet pénzügyi befektetése (kamatozó hitel esetén), másrészt a munkavállalók anyagi támogatásának egy formája. Ez a cikk megvitatja, hogyan kell megszervezni a kibocsátott kamatozó kölcsönök elszámolását az 1C: Enterprise Accounting 8 kiadás 3.0 programban, valamint a kamatmentes kölcsönök árnyalatait és az anyagi juttatások személyi jövedelemadójának kiszámítását.

A kamatozó kölcsönök kibocsátása az 58.03 számla terhelésén jelenik meg („Feladott kölcsönök”).

A számvitelben a hitelből származó bevétel egyéb bevételnek minősül (91.01 Hitelszámla (Elhatárolt hitelkamatok alszámla).

Az adószámvitelben a kölcsönnyújtásból származó bevétel nem működési bevétel (az Orosz Föderáció adótörvénykönyve 250. cikkének 6. szakasza).

A munkavállalóval írásos megállapodást kötünk, melyben rögzítjük a szerződés főbb feltételeit: hitelösszeg, kölcsön futamideje, kamat (éves). A megállapodáshoz fizetési naptár készül, amelyben megfejtik a havi kifizetéseket (visszatartásokat), valamint a tőketartozás egyenlegét.

Ha munkavállalóval kamatmentes kölcsönszerződést kötnek, akkor ezt a feltételt rögzíteni kell; ellenkező esetben a megállapodás a régióban érvényes banki kamattal vagy a jegybanki refinanszírozási kamattal kötöttnek minősül.

Tanács: kerülje a szerződésben foglaltak félreérthető értelmezését.

Fizetési naptár lehetőség, ha az alkalmazottak rendelkezésére áll százalék hitel:

(hitel 2018.01.04-től, évi 8%, hitel futamideje 2 hónap)

| Nem. | Hónap |

Maradék |

Fizetés |

Mennyiség |

Összeg |

Tartsa a dátumot |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | április 18 | 50000,00 | 25000,00 | 30 | 328,77 | 30.04.2018 |

| 2 | május 18 | 25000,00 | 25000,00 | 31 | 169,86 | 31.05.2018 |

| 0,00 | 0,00 | 0,00 |

A kölcsön kamatának kiszámítása az egyszerű kamatképlet segítségével történik (6. oszlop=gr.3*8%/365*gr.5)

A kibocsátott kölcsönök analitikus elszámolását a 73.01 „Elszámolások a nyújtott kölcsönökről” számla vezeti munkavállalónként.

A tőkehitel törlesztőrészlet és a szervezetet megillető kamat külön elszámolása érdekében a bérlevonás beállításainál elemzést adunk:

„Bérek és személyzet” szakasz – „Naptárak és beállítások” – „Bérbeállítások” – „Bérelszámolás” – „Levonások” címtár.

Adja hozzá a következő sorokat: „Kölcsön törlesztése” és „Kölcsönkamat”.

Az 1C: Enterprise Accounting 8 3. kiadásában a kölcsön tőkeösszegének és kamatainak levonása így fog kinézni:

- a hitelösszeg visszatartása;

A kölcsön kamatának levonása;

A levonás teljes összege megfejthető.

Fontos: a „Bérszámfejtés” bizonylat nem generál könyvelési tételeket a hitellevonásokról!

A kölcsönszerződés szerinti levonások számviteli megjelenítéséhez manuálisan kell létrehoznia egy tranzakciót.

„Műveletek” – „Könyvelés” – „Kézzel bevitt műveletek” – „Művelet”.

Visszatartjuk a kölcsön összegét, a kölcsön kamatának összegét és a 91,01 hitel egyéb bevételét tükrözzük a számvitelben és a nem működési bevételeket NU-ban.

Ellenőrizzük a levonások tükröződését a munkavállaló bérszelvényében:

Ha a munkavállalónak kamatmentes kölcsönt vagy kamatozó kölcsönt adnak ki, amelynek kamata kevesebb, mint az Orosz Föderáció Központi Bankja refinanszírozási kamatának 2/3-a, akkor anyagi juttatásban részesül kamatmegtakarítás formájában. (Az Orosz Föderáció adótörvénykönyve 212. cikkének 1. záradéka. A kamatmegtakarításból származó dologi juttatások összegének személyi jövedelemadó mértéke 35%.

Tájékoztatásul: az Orosz Föderáció Központi Bankjának egységes refinanszírozási rátája 2018. március 26-tól 7,25%.

Fizetési naptár lehetőség, ha egy alkalmazottnak biztosítják kamatmentes hitel:

(kölcsön 2018.04.01-től, kamatmentes, kölcsön futamideje 2 hónap)

|

№ |

Hónap |

Maradék |

Mennyiség |

Anyag |

dátum |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 2018. április | 50000,00 | 30 | 198,63 | 2018.04.30 |

| 2 | 2018. május | 25000,00 | 31 | 102,63 | 2018.05.31 |

A dologi juttatások számítását a képlet határozza meg (gr.5 = gr.3/365*30*2/3*7,25%)

A dologi juttatások személyi jövedelemadójának a fizetési lapon való megjelenítéséhez a „Levonások” címtárba a „Dologi juttatás személyi jövedelemadója” sort kell beilleszteni.

Most a fizetési bizonylaton a hiteltörlesztés és a tárgyi juttatások személyi jövedelemadójának levonása szerepel:

A könyvelésben a hitelösszeg és a személyi jövedelemadó visszatartására vonatkozó bejegyzések manuálisan jönnek létre:

A „Kölcsönös elszámolások a munkavállalókkal” fül a következőképpen kerül kitöltésre („Nyugta” – „Elszámolási összeg”: személyi jövedelemadó összege mínuszjellel):

A „Kifizetendő munkabér” fület ugyanígy kell kitölteni („Nyugta” – „Kifizetendő összeg”: személyi jövedelemadó összege mínusz előjellel).

Az adóelszámolásban a személyi jövedelemadó-levonást az alábbiak szerint jelenítjük meg:

„Bérek és személyi állomány” – „Minden személyi jövedelemadóval kapcsolatos dokumentum” – „Személyi jövedelemadó elszámolási művelet”.

A dologi juttatás összegéből személyi jövedelemadót vonunk le.

"Jövedelem" lap:

2610-es bevételi kód:

„Minden fogadásnál visszatartott” fül:

Javasoljuk, hogy ellenőrizze a tranzakciók bevitelének helyességét az OSV-vel, egy univerzális jelentéssel (számviteli nyilvántartások „Kölcsönös elszámolások az alkalmazottakkal”, „Kifizetendő bérek”); nyilvántartások a személyi jövedelemadó adóelszámolására.

Fontos: Ha a munkavállaló kamatmentes kölcsönt vesz igénybe lakás, egyedi lakásépítésre szánt telek vásárlására, és adókedvezményre jogosult (minden eset feltüntetve kivételek esetén Az Orosz Föderáció Adótörvénykönyve 212. cikkének 1. szakasza, 1. pontja) a kamatmegtakarítás formájában nyújtott anyagi juttatások nem tartoznak a személyi jövedelemadó hatálya alá. Ehhez a munkavállalónak be kell mutatnia az adóhatóság igazolását, amely megerősíti, hogy rendelkezik ilyen jogosultsággal. Igazolás hiányában a személyi jövedelemadót levonjuk, a munkavállalót a 3-NDFL bevallása alapján megilleti a költségvetésből befizetett személyi jövedelemadó visszaigénylése.

De ez egy másik történet…

A cikk szerzője: Irina Kazmirchuk

A kölcsönszerződés helyes elkészítéséhez, valamint az adó- és számviteli nyilvántartások vezetéséhez különös figyelmet kell fordítani a szerződésben megjelölt legfontosabb pontokra:

- Hitelösszeg;

- Az az időszak, amelyre az alapokat kibocsátották;

- Átvétel módja. A legnagyobb prioritás a kölcsön átutalása a munkavállalói kártyára. A pénztárgépből kölcsönt adhat ki, ha először vesz fel pénzt a folyószámlájáról, mivel az Oroszországi Bank 2013. október 7-i utasítása tiltja a kölcsön kiadását egy szervezet készpénzéből. N3073-U;

- A kölcsön célja. Ha a kölcsönt ingatlanvásárlásra adják ki, a hitelfelvevő mentesül az anyagi juttatások adóztatása alól.

- Kibocsátási feltételek - kamatmentes vagy kamatmentes. Ha a szerződésben nem szerepel, hogy a kölcsön kamatmentes, vagy a kamatláb nincs megadva, akkor a szerződés szerint a kamat mértéke megegyezik a refinanszírozási kamattal;

- A kölcsön visszafizetésének időpontja: teljes összegben vagy havi törlesztőrészletben és kamatfizetési időszakban.

Adózás a kölcsönadó által

A kiadott kölcsön összege nem költsége a szervezetnek, ahogyan annak törlesztése sem bevétel. A kölcsön kamata az adótörvény 250. cikkének 6. pontja értelmében nem működési bevételként kerül elszámolásra, és figyelembe veszi a jövedelemadó kiszámításakor:

Adózás a hitelfelvevő számára

(2) bekezdése szerint Az adótörvény 212. §-a szerint a kamatmegtakarításból származó anyagi hasznot magánszemély bevételeként kell elszámolni, ha a kölcsönszerződés számított kamata kevesebb, mint az Oroszországi Bank által a tényleges átvétel napján megállapított aktuális refinanszírozási kamat kétharmada. az adózó bevétele:

Az Orosz Föderáció adótörvénykönyvének 223. cikke kimondja, hogy a kamatmegtakarításból származó anyagi haszon formájában szerzett jövedelem megszerzésének időpontja 2016.01.01. minden hónap utolsó napja. Ugyanakkor az adóügynökként működő szervezet a következő bérkifizetéskor köteles visszatartani a személyi jövedelemadót az anyagi juttatásokból, az alábbi kulcsok szerint:

- 35% - ha a munkavállaló az Orosz Föderáció adóügyi illetősége;

- 30% - ha a munkavállaló nem rezidens az Orosz Föderációban.

Ha a megállapodás az Orosz Föderáció Adótörvénykönyvének 212. cikkével összhangban a kölcsön céljaként lakás vagy építési telek építéséhez vagy vásárlásához szükséges pénzeszközök megszerzését határozza meg, akkor az adóhatóság a munkavállaló kérésére , értesítést ad ki a szervezetnek e munkavállaló anyagi juttatások adózása alóli felmentéséről.

Hogyan lehet hitelt felvenni az 1C-ben 8.3

Az 1C Számvitel 8.3 programban a munkavállalóknak nyújtott kölcsönök elszámolása a 73.01 Elszámolások a nyújtott kölcsönökért számlán történik.

1. lépés: Kölcsön kiadása a szervezet alkalmazottjának

A hitelkibocsátási tranzakció 1C 8.3 Számvitelben történő formalizálásához fizetési megbízást generálunk a pénzeszközök átutalására a szervezet alkalmazottjának: szakasz Bank és pénztár - Fizetési megbízások - Létrehozás - tranzakció típusa Hitel kiadása alkalmazottnak :

A fizetési megbízás alapján elkészítjük a Leírás folyószámláról bizonylatot:

Kiküldetés Dt 73.01 – Kt 51 – a kölcsönszerződés alapján pénzeszközöket utaltak át a munkavállalónak:

2. lépés: Regisztráció az 1C számvitelben 8.3 új levonások

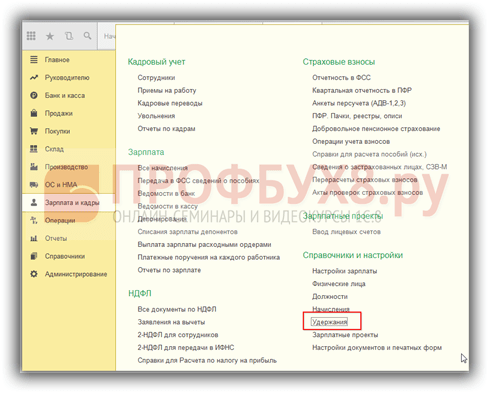

Új levonások regisztrálásához lépjen a Bérek és HR – Címtárak és beállítások – Levonások részhez:

Kattintson a Létrehozás gombra, és írja be a levonás típusának nevét:

- A mi esetünkben ez Visszatartás a kölcsön visszafizetéséhez;

- Terület Megtartási kategóriaüresen hagyjuk, mivel a javasolt listából egyetlen kategória sem megfelelő;

- Adjon hozzá egy egyedi kódot, és nyomja meg a gombot Írd be és zárd be:

Hasonlóképpen létrehozunk egyfajta levonást – a kölcsön igénybevételének kamatlevonását:

3. lépés: A kölcsönök kamatának kiszámítása az 1C 8.3 pontban és a levonások figyelembevétele a bérek kiszámításakor

Regisztráljuk az adósság egy részének levonását és a hitelek kamatfelhalmozását az 1C 8.3-ban a dokumentum segítségével Bérszámfejtés. A könyvjelzőn Tart gombbal Hozzáadás Töltsük ki a táblázat részét:

- A Munkavállaló oszlopban – annak a szervezetnek az alkalmazottja, akinek a fizetéséből a levonás történik;

- A Megtartás oszlopban - a levonások típusai. Esetünkben ebből kettő van: levonás a hitel törlesztésénél és kamatlevonás;

- Az Eredmény oszlopban a levonások összegei:

Nézzük részletesen a fizetési lapot:

A tőketartozás és a felvett pénzeszközök felhasználása utáni kamat levonásainak elszámolása érdekében a Manuálisan bevitt Tranzakció dokumentumot készítjük el. A bejegyzések jönnek létre:

- Dt 70 - Kt 73,01 - tükrözi a bérből az adósság és a kamatok törlesztésére vonatkozó levonásokat;

- Dt 73,01 – Kt 91,01 – egyéb, nem működési célú bevétel a kölcsön kamataiban jelenik meg:

4. lépés: A megtakarításokból származó anyagi haszon kiszámítása a kölcsönzött források felhasználásához és a személyi jövedelemadó levonásához

Nézzük meg, hogyan változott a refinanszírozási kamat a 2015. november 5-től kezdődő időszakban. 2016.11.04-ig:

- 2015.11.05-től 2015. december 31-ig a refinanszírozási ráta 8,25%;

- 2016.01.01-től a refinanszírozási kamatláb megegyezik az irányadó kamattal, és 11%;

- 2016. június 14-től az irányadó kamat, így a refinanszírozási kamatláb 10,5%.

Számítsuk ki a hitel és a tárgyi juttatások kamatait havi bontásban:

- november – 2015.11.05.-i időszakra 2015. november 30-ig:

- % kölcsön = 72 000,00*6%/365*27 = 319,56 rubel;

- A hitelszerződés szerinti kamat 6%-kal több, mint a refinanszírozási kamat 2/3-a (2/3*8,25%), így anyagi haszon nem jár.

- 2015. december

- % kölcsön = 66 000,00*6%/365*31 = 336,33 rubel;

- Anyagi haszon nincs.

- 2016. január

- % kölcsön = 60 000,00*6%/366*31 = 304,92 rubel;

- Anyagi juttatás = 60 000,00 * (2/3 * 11% - 6%) / 366 * 31 = 67,76 rubel;

- Az anyagi juttatások személyi jövedelemadója = 67,76 * 35% = 24,00 rubel.

Az 1C 8.3 programban tükrözzük az anyagi hasznot a személyi jövedelemadó elszámolási művelettel: Bérek és személyzet - személyi jövedelemadó - minden személyi jövedelemadóra vonatkozó dokumentum - személyi jövedelemadó elszámolási művelet. A könyvjelzőn Jövedelem jelezzük:

- Az anyagi juttatások formájában szerzett jövedelem megérkezésének dátuma;

- Jövedelemkód 2610 – Kölcsön (hitel)pénz felhasználására kamatmegtakarításból kapott tárgyi haszon;

- Jövedelem összege;

- 9% és 35% adókulccsal számítva:

A könyvjelzőn Minden fogadásnál visszatartva:

- A bevétel beérkezésének dátuma;

- Adókulcs;

- Az átutalási határidő legkésőbb a bevétel kifizetését követő nap;

- Jövedelemkód:

A számvitelben kézi művelettel jelenítjük meg a személyi jövedelemadó levonását: Dt 70 - 68,01 Kt munkabérből levont személyi jövedelemadó tárgyi juttatás:

Annak érdekében, hogy az 1C 8.3 Számvitel automatikusan levonja az anyagi juttatások után fizetendő adót a munkavállaló fizetéséből, a megfelelő módosításokat tükrözni kell a nyilvántartásokban. Gomb Bővebben – Regisztráció választás:

Kölcsönös elszámolások az alkalmazottakkal és a fizetendő fizetések:

Adatok keletkeznek:

- 2016. február:

- % kölcsön = 54 000,00*6%/366*29 = 256,72 rubel;

- Anyagi juttatás = 54 000,00 * (2/3 * 11% - 6%) / 366 * 29 = 54,05 rubel;

- Az anyagi juttatások személyi jövedelemadója = 54,05 * 35% = 19,00 rubel.

- 2016. március:

- % kölcsön = 48 000,00*6%/366*31 = 243,93 rubel;

- Anyagi juttatás = 48 000,00 * (2/3 * 11% - 6%) / 366 * 31 = 54,21 rubel;

- Az anyagi juttatások személyi jövedelemadója = 54,21 * 35% = 19,00 rubel.

- 2016. április:

- % kölcsön = 42 000,00*6%/366*30 = 206,56 rubel;

- Anyagi juttatás = 42 000,00 *(2/3*11% - 6%)/366 * 30 = 45,90 rubel;

- Az anyagi juttatások személyi jövedelemadója = 45,90 * 35% = 16,00 rubel.

- 2016. május:

- % kölcsön = 36 000,00*6%/366*31 = 182,95 rubel;

- Anyagi juttatás = 36 000,00 *(2/3*11% - 6%)/366 * 31 = 40,65 rubel;

- Az anyagi juttatások személyi jövedelemadója = 40,65 * 35% = 14,00 rubel.

- 2016. június:

- % kölcsön = 30 000,00*6%/366*30 = 147,54 rubel;

- Anyagi juttatás = 30 000,00 * (2/3 * 10,5% - 6%) / 366 * 30 = 24,59 rubel;

- Az anyagi juttatások személyi jövedelemadója = 24,59 * 35% = 9,00 rubel.

- 2016. július:

- % kölcsön = 24 000,00*6%/366*31 = 121,97 rubel;

- Anyagi juttatás = 24 000,00 * (2/3 * 10,5% - 6%) / 366 * 31 = 20,33 rubel;

- Az anyagi juttatások személyi jövedelemadója = 20,33 * 35% = 7,00 rubel.

- 2016. augusztus:

- % kölcsön = 18 000,00*6%/366*31 = 91,48 rubel;

- Anyagi juttatás = 18 000,00 * (2/3 * 10,5% - 6%) / 366 * 31 = 15,25 rubel;

- Az anyagi juttatások személyi jövedelemadója = 15,25 * 35% = 5,00 rubel.

- 2016. szeptember:

- % kölcsön = 12 000,00*6%/366*30 = 59,02 rubel;

- Anyagi juttatás = 12 000,00 * (2/3 * 10,5% - 6%) / 366 * 30 = 9,84 rubel;

- Az anyagi juttatások személyi jövedelemadója = 54,21 * 35% = 3,00 rubel.

- 2016. október:

- % kölcsön = 6000,00*6%/366*31 = 30,49 rubel;

- Anyagi juttatás = 6 000,00 * (2/3 * 11% - 6%) / 366 * 31 = 5,08 rubel;

- Az anyagi juttatások személyi jövedelemadója = 54,21 * 35% = 2,00 rubel.

Mutassuk be a hitelkalkulációt összefoglaló táblázat formájában.

A vállalkozások gyakran nem rendelkeznek elegendő saját tőkével, és a bankok segítségét veszik igénybe hitelfelvételhez. Ebben a cikkben megvizsgáljuk, hogyan számolják el a rövid lejáratú hiteleket az 1C Accounting 8. kiadásában. 3.0, nevezetesen megvizsgáljuk, hogy a program hogyan tükrözi a kölcsön beérkezését, valamint a kamat kiszámítását és fizetését.

A rövid lejáratú hitelek elszámolása a 66. „Rövid lejáratú hitelek és kölcsönök elszámolásai” 01. „Rövid lejáratú hitelek” alszámlán történik. A kamat elszámolására a 02-es „Rövid lejáratú hitelek kamatai” alszámla kerül felhasználásra. Felhívjuk figyelmét, hogy a program különböző alszámlákat használ a hitel tőkeösszegének és kamatainak rögzítésére.

Mindkét alszámla passzív, azaz. A hitelnél emelkedés, a terhelésnél pedig csökkenés következik be.

Kezdjük a hitelfelvétel műveletével. Jellemzően a hitel átutalása a cég folyószámlájára történik.

Ezért itt a „Folyószámlára történő beérkezés” dokumentum készül „Kölcsön- és kölcsönkiegyenlítés” művelettípussal. Bizonylat generálásához lépjen a „Bank és Pénztár” fülre, válassza ki a „Bankszámlakivonatok” menüpontot, majd a bankszámlakivonat naplójában kattintson a „Nyugta” gombra.

Ha ügyfélbankot használ, a kivonat automatikusan betöltődik a programba.

A dokumentumban feltüntetjük a partnert, a vele kötött megállapodást, a kölcsön összegét, valamint a 66.01 „Rövid lejáratú hitelek” számlát. Ha szükséges, tüntesse fel a pénzforgalmi tételt is.

A dokumentum szerint könyvelés jön létre: Dt 51 Kt 66,01

Ezután a kamatot számoljuk. A kamat a 91.02 „Egyéb kiadások” számlán kerül felhalmozódásra, és ezek tükrözésére a „Művelet manuálisan megadott” értéket használjuk. Megtalálhatja a „Műveletek” lapon, vagy használhatja a „Fő” lapon található asszisztenst.

Ehhez lépjen a „Műveletek” - „Üzleti tranzakció megadása” menüpontra, és jelölje meg a szükséges tranzakciót: Dt 91.02 Kt 66.02. A módszer alkalmazásakor a tranzakció tartalma, valamint a terhelési és jóváírási számlák automatikusan kitöltésre kerülnek. Már csak az alkontót és az összeget kell feltüntetni.

A kamatfizetéshez pedig a „Leírás folyószámláról” dokumentumot, a „Kölcsön- és kölcsönfelvételek elszámolása” művelettípust használjuk. Bizonylat generálásához lépjen a „Bank és Pénztár” fülre, válassza ki a „Bankkivonatok” menüpontot, majd a bankszámlakivonat-naplóban kattintson a „Leírás” gombra.

Vagy átmehet a „Számlalevelezés” asszisztensen, a feladás megjelölésével: Dt 66.02 Kt 51.

A dokumentumban kiválasztjuk a címzettet, a vele kötött megállapodást, feltüntetjük a számlát - 66.02, az összeget és szükség esetén a pénzforgalmi tételt.

Először is engedélyeznie kell a funkcionális opciót a kölcsönök és kölcsönök könyveléséhez:

Menü: Törzsadatok és ügyintézés - Kincstár.

A zászló felállítása Hitelek és betétek.

Most a program lehetővé teszi a hitelszerződések és azok egyenlegének megadását, valamint a hitelek és kamatok pénzügyi és számviteli nyilvántartásának helyes beállítását.

2. Adja meg a partner-hitelező nevét és a kölcsönszerződést.

Meg kell adni azt a partnert, akitől a kölcsönt kapta, és be kell állítani az Egyéb kapcsolatok jelzőt. Ha az Egyéb kapcsolatok attribútum megvan, akkor a tétel a partnerkártya felső menüjében jelenik meg Hitelek és betétek.

Menj a pontra Hitelek és betétekés hozzon létre egy megfelelő megállapodást.

A helyes elszámoláshoz fontos mezők pirossal vannak kiemelve. Értéküket a legördülő listából kell kiválasztani a szerződés lényege alapján.

3. Töltse ki a Hitelszerződés számítások lapot.

A Számítások lap adatai a Fizetési Naptárban és a kamatszámítási dokumentumok kitöltésekor kerülnek felhasználásra. A program nem végez számításokat, de lehetővé teszi a fizetési ütemezés manuális vagy táblázatos dokumentumból történő kitöltését.

Ügyeljen a Sürgősségi típus mezőre - ez hatással lesz a számviteli számlára a szabályozott könyvelésben.

Közvetlenül a lapon töltse ki a Lejárat típusa, Kamatláb és Jutalék típusa mezőket. De a határidők és összegek rovatban szereplő adatok automatikusan kitöltődnek a fizetési ütemezésből. A grafikont a használt Graph hiperhivatkozással lehet kitölteni.

Töltse ki az egyes könyvjelzők sorait a bank ütemezésének megfelelően. A rendszer maga fogja kiszámítani a határidőket és a teljes összeget.

A táblázatos részben hivatkozunk a létrejött megállapodásra. Elvileg a szerződéslistában szereplő dokumentumból lehet szerződést létrehozni.

Felhívjuk figyelmét, hogy a bizonylat táblázatos részében a kölcsön és a kamat törzséhez különböző Összegtípusokat kell feltüntetni.

Az egyenleg összegét magunk jelezzük. Nem húzza ki magát a szerződésből, és nem ellenőrzi.

Most végezzük el a dokumentumot. A könyvelésben való megjelenést követően a következő bejegyzéseket kapjuk:

A 67-es számla került felhasználásra, mert a szerződéskötéskor Sürgősségi típus = Hosszú távú feltüntettem. A rövid lejáratú hiteleknél a 66-os számla kerül beírásra. Így létrejöttek a számviteli adatok.

A vezetői számvitelben a következő adatok jelennek meg:

- a Treasury részben - Kincstári jelentések - a beszámolókban Hitelek és betétek elszámolása

- a Vezetési mérlegben a Mérleg részben: Finanszírozási források.