Aizdevuma līguma procenti 1s 8.2. Tipiski grāmatvedības ieraksti kredītiem

Kā atspoguļot īstermiņa aizdevuma saņemšanu 1C: Grāmatvedība 8.3?

Protams, mēs ņemam kredītu no bankas. Bet nauda, kas saņemta organizācijas kontā, aizdevuma maksājumi, bankas komisijas maksas un procenti, ir jāatspoguļo 1C: Grāmatvedība. Mēs jums pastāstīsim tālāk, kā to izdarīt pareizi.

Iedomāsimies situāciju, ka mēs saņēmām bankas kredītu 100 000 UAH apmērā, un tas nonāk mūsu norēķinu kontā. Mums ir jāizveido modulis 1C, kurā mēs sadarbosimies ar banku, lai apkalpotu mūsu kredītlīniju.

Mūsu darbību algoritms ir šāds

- Dodieties uz izvēlni "Banka".

- Atlasiet sadaļu "Bankas izraksti".

- Uzdevumos noklikšķiniet uz "Pievienot".

- Un, tā kā mēs strādājam ar kvītis kontā, mēs izvēlamies atbilstošo vienumu un noklikšķiniet uz “Labi”.

- Mūsu priekšā parādās konteksta izvēlne. Atlasiet “Aizdevumu un aizņēmumu aprēķini”.

- Mūsu priekšā parādās veidlapa, kas mums ir jāaizpilda. Viss ir ārkārtīgi loģiski.

Maksātājs ir banka, aizpildiet bankas rekvizītus. Ja iestāde nav nolaižamajā sarakstā, ievadiet datus manuāli. Mēs apstiprinām savas darbības, noklikšķinot uz pogas “Labi”.

Veidlapā ir rindiņa līguma pievienošanai. Pēc noklikšķināšanas uz tā tiek parādīts atsevišķs logs “Darījuma partnera līgums — Pievienot”. Mēs reģistrējam nosaukumu un numuru saskaņā ar mūsu reģistru. Maksātāja konts ir jākoriģē automātiski. Ja tas nenotiek, dokuments iziet bez tā.

Rindā “Summa” ievadām paņemtos 100 000 USD.

Pēdējā lieta, kas mums jādara, ir reģistrēt norēķinu kontu. Par aizdevuma uzskaiti ir atbildīgi 2 konti – numuri 66 un 67.

Pirmais ir “atbildīgs” par īstermiņa aizdevumiem, otrais – par ilgtermiņa kredītiem, uz 1 gadu vai ilgāku laiku. Izvēlamies iespēju 1. Izvēlieties apakškontu “Īstermiņa aizdevumi”.

- Pēdējais, kas mums jādara, ir jāreģistrē maksājuma mērķis – “Bankas kredīta saņemšana”.

- Un uzdevumjoslā noklikšķiniet uz "Veikt".

Uzdevuma statuss nekavējoties mainās, un mēs to varam pārbaudīt, noklikšķinot uz statusa ikonas. Tagad mūsu aizpildītā 1C īstermiņa aizdevumu veidlapa izskatās šādi.

Aizdevumi darbiniekiem ir, no vienas puses, organizācijas finansiāls ieguldījums (procentu aizdevuma gadījumā), un, no otras puses, materiālā atbalsta veids darbiniekiem. Šajā rakstā tiks apspriests, kā organizēt izsniegto procentus nesošo kredītu uzskaiti programmā 1C: Enterprise Accounting 8 edition 3.0, kā arī bezprocentu kredītu nianses un iedzīvotāju ienākuma nodokļa aprēķināšana par materiālajiem labumiem.

Procentu kredītu izsniegšana tiek atspoguļota konta 58.03 debetā (“Izsniegtie aizdevumi”).

Grāmatvedībā ienākumi no aizdevumiem ir citi ienākumi (Kredīta konts 91.01 (apakškonts “Uzkrātie kredīta procenti”).

Nodokļu uzskaitē ienākumi no aizdevumu izsniegšanas ir ienākumi no pamatdarbības (Krievijas Federācijas Nodokļu kodeksa 250. panta 6. punkts).

Ar darbinieku noslēdzam rakstisku līgumu, kurā fiksējam galvenos līguma nosacījumus: aizdevuma summa, aizdevuma termiņš, procentu likme (gadā). Līgumam tiek sastādīts maksājumu kalendārs, kurā tiek atšifrēti ikmēneša maksājumi (ieturējumi), kā arī pamatparāda atlikums.

Ja ar darbinieku tiek noslēgts bezprocentu kredīta līgums, tad šis nosacījums ir jāfiksē; pretējā gadījumā līgums tiek uzskatīts par noslēgtu pēc reģionā esošās bankas procentu likmes vai Centrālās bankas refinansēšanas likmes.

Padoms: izvairieties no neviennozīmīgas līguma noteikumu interpretācijas.

Maksājumu kalendāra iespēja, kad tiek nodrošināta darbiniekiem procentos aizdevums:

(kredīts no 04.01.2018., 8% gadā, aizdevuma termiņš 2 mēneši)

| Nē. | Mēnesis |

Atlikums |

Maksājiet |

Daudzums |

Summa |

Aizturēt datumu |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 18. aprīlis | 50000,00 | 25000,00 | 30 | 328,77 | 30.04.2018 |

| 2 | 18. maijs | 25000,00 | 25000,00 | 31 | 169,86 | 31.05.2018 |

| 0,00 | 0,00 | 0,00 |

Aizdevuma procentu aprēķins tiek noteikts, izmantojot vienkāršo procentu formulu (6. aile=gr.3*8%/365*gr.5)

Katram darbiniekam izsniegto kredītu analītiskā uzskaite tiek veikta kontā 73.01 “Norēķini par izsniegtajiem kredītiem”.

Lai atsevišķi uzskaitītu kredīta pamatsummas maksājumu un organizācijai pienākošos procentus, algas atskaitīšanas iestatījumiem pievienosim analīzi:

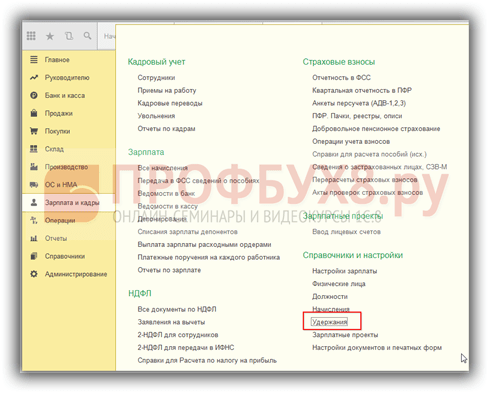

Sadaļa “Alga un personāls” – “Katalogi un uzstādījumi” – “Algu iestatījumi” – “Algas aprēķins” – direktorija “Ieturējumi”.

Pievienojiet rindas: “Aizdevuma atmaksa” un “Aizdevuma procenti”.

1C: Enterprise Accounting 8 3. izdevumā aizdevuma pamatsummas un procentu atskaitīšana izskatīsies šādi:

- aizdevuma summas ieturēšana;

Aizdevuma procentu atskaitīšana;

Kopējo atskaitījuma summu var atšifrēt.

Svarīgi: dokumentā “Algas saraksts” netiek veidoti grāmatvedības ieraksti par kredīta atskaitījumiem!

Lai grāmatvedībā atspoguļotu atskaitījumus saskaņā ar aizdevuma līgumu, darījums ir jāizveido manuāli.

“Operācijas” – “Grāmatvedība” – “Manuāli ievadītās darbības” – “Operācija”.

Mēs ieturam aizdevuma summu, aizdevuma procentu summu un atspoguļojam aizdevuma 91.01 citus ienākumus grāmatvedībā un ar pamatdarbību nesaistītus ienākumus NU.

Pārbaudīsim ieturējumu atspoguļojumu darbinieka algas lapiņā:

Ja darbiniekam tiek izsniegts bezprocentu kredīts vai procentus nesošs aizdevums ar likmi, kas ir mazāka par 2/3 no Krievijas Federācijas Centrālās bankas refinansēšanas likmes, viņš saņem materiālo labumu procentu uzkrājumu veidā. (Krievijas Federācijas Nodokļu kodeksa 212. panta 1. klauzula 2). Iedzīvotāju ienākuma nodokļa likme materiālo labumu apmēram no procentu uzkrājumiem ir 35%.

Uzziņai: Krievijas Federācijas Centrālās bankas vienotā refinansēšanas likme no 2018. gada 26. marta ir 7,25%.

Maksājumu kalendāra iespēja, kad tā tiek nodrošināta darbiniekam bez procentiem aizdevums:

(kredīts no 01.04.2018, bez procentiem, aizdevuma termiņš 2 mēneši)

|

№ |

Mēnesis |

Atlikums |

Daudzums |

Materiāls |

datums |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | 2018. gada aprīlis | 50000,00 | 30 | 198,63 | 30.04.2018 |

| 2 | 2018. gada maijs | 25000,00 | 31 | 102,63 | 31.05.2018 |

Materiālo pabalstu aprēķinu nosaka pēc formulas (gr.5 = gr.3/365*30*2/3*7,25%)

Lai algas lapiņā atspoguļotu iedzīvotāju ienākuma nodokli par mantiskajiem pabalstiem, direktorijā “Atskaitījumi” jāpievieno rindiņa “Iedzīvotāju ienākuma nodoklis par mantajiem pabalstiem”.

Tagad algas lapiņā atspoguļo kredīta atmaksas un iedzīvotāju ienākuma nodokļa atskaitījumu par materiālajiem pabalstiem:

Grāmatvedībā ieraksti par kredīta summas un iedzīvotāju ienākuma nodokļa ieturēšanu tiek ģenerēti manuāli:

Cilne “Savstarpējie norēķini ar darbiniekiem” tiek aizpildīta šādi (“Kvīts” – “Norēķinu summa”: iedzīvotāju ienākuma nodokļa summa ar mīnusa zīmi):

Tādā pašā veidā tiek aizpildīta arī cilne “Izmaksājamā alga” (“Kvīts” – “Izmaksājamā summa”: iedzīvotāju ienākuma nodokļa summa ar mīnusa zīmi).

Nodokļu uzskaitē iedzīvotāju ienākuma nodokļa ieturējumu atspoguļojam šādi:

“Algas un personāls” – “Visi dokumenti par iedzīvotāju ienākuma nodokli” – “Iedzīvotāju ienākuma nodokļa uzskaites darbība”.

No materiālā labuma summas ieturam iedzīvotāju ienākuma nodokli.

Cilne "Ienākumi":

Ieņēmumu kods 2610:

Cilne “Aizturēta uz visām likmēm”:

Darījumu ievadīšanas pareizību iesakām pārbaudīt, izmantojot OSV, universālo pārskatu (grāmatvedības reģistri “Savstarpējie norēķini ar darbiniekiem”, “Izmaksājamās algas”); reģistri iedzīvotāju ienākuma nodokļa nodokļu uzskaitei.

Svarīgi: ja darbinieks izmanto bezprocentu kredītu, lai iegādātos mājokli, zemes gabalu, kas paredzēts individuālā mājokļa celtniecībai, un viņam ir tiesības uz nodokļa atlaidi (norādīti visi gadījumi izņēmumos Krievijas Federācijas Nodokļu kodeksa 212. panta 1. klauzula, 1. punkts) materiālie labumi procentu uzkrājumu veidā netiek aplikti ar iedzīvotāju ienākuma nodokli. Lai to izdarītu, darbiniekam ir jāiesniedz nodokļu iestādes izziņa, kas apliecina, ka viņam ir šādas tiesības. Ja izziņas nav, ieturam iedzīvotāju ienākuma nodokli, darbiniekam, pamatojoties uz 3-NDFL deklarāciju, ir tiesības uz no budžeta samaksātā iedzīvotāju ienākuma nodokļa atmaksu.

Bet tas ir cits stāsts…

Raksta autore: Irina Kazmirčuka

Lai pareizi noformētu aizdevuma līgumu, kā arī uzturētu nodokļu un grāmatvedības uzskaiti, īpaša uzmanība jāpievērš galvenajiem punktiem, kas jānorāda līgumā:

- Aizdevuma summa;

- Periods, uz kuru līdzekļi tika izsniegti;

- Saņemšanas veids. Augstākā prioritāte ir kredīta pārskaitīšana uz darbinieka karti. Jūs varat izsniegt kredītu no kases, vispirms izņemot līdzekļus no sava norēķinu konta, jo aizdevuma izsniegšanu no organizācijas naudas līdzekļiem aizliedz Krievijas Bankas 2013. gada 7. oktobra norādījumi. N3073-U;

- Aizdevuma mērķis. Ja kredīts izsniegts nekustamā īpašuma iegādei, kredīta ņēmējs ir atbrīvots no materiālo labumu aplikšanas ar nodokli.

- Emisijas nosacījumi - bezprocentu vai bezprocentu. Ja līgumā nav minēts, ka aizdevums ir bezprocentu vai likme nav norādīta, tad saskaņā ar līgumu procentu summa ir vienāda ar refinansēšanas likmi;

- Kredīta atmaksas datums: pilnā apmērā vai ikmēneša maksājumos un procentu maksājumu periodā.

Nodokļu uzlikšana aizdevējam

Izsniegtā aizdevuma summa nav organizācijas izdevumi, tāpat kā tā atmaksa nav ienākumi. Aizdevuma procenti saskaņā ar Nodokļu kodeksa 250. panta 6. punktu tiek atzīti par ienākumiem, kas nav saistīti ar pamatdarbību, un tiek ņemti vērā, aprēķinot ienākuma nodokli:

Nodokļi aizņēmējam

Saskaņā ar Art. Saskaņā ar Nodokļu kodeksa 212. pantu materiālo labumu no procentu ietaupījumiem atzīst par fiziskas personas ienākumiem, ja aizdevuma līguma aprēķinātie procenti ir mazāki par divām trešdaļām no pašreizējās Krievijas Bankas noteiktās refinansēšanas likmes faktiskās saņemšanas dienā. nodokļu maksātāja ienākumi:

Krievijas Federācijas Nodokļu kodeksa 223. pants norāda, ka ienākumu saņemšanas datums materiālo labumu veidā no procentu uzkrājumiem ir no 01.01.2016. ir katra mēneša pēdējā diena. Tajā pašā laikā organizācijai kā nodokļu aģentam ir pienākums ieturēt iedzīvotāju ienākuma nodokli no materiālajiem pabalstiem ar nākamo algas izmaksu pēc šādām likmēm:

- 35% – ja darbinieks ir Krievijas Federācijas nodokļu rezidents;

- 30% – ja darbinieks ir Krievijas Federācijas nerezidents.

Ja līgumā saskaņā ar Krievijas Federācijas Nodokļu kodeksa 212. pantu aizdevuma mērķis ir norādīts kā līdzekļu iegūšana mājokļa vai būvniecības zemes celtniecībai vai iegādei, tad nodokļu inspekcija pēc darbinieka pieprasījuma , izsniedz organizācijai paziņojumu par šī darbinieka atbrīvošanu no materiālo labumu aplikšanas ar nodokli.

Kā noformēt aizdevumu 1C 8.3

Programmā 1C Grāmatvedība 8.3 norēķini par darbiniekiem izsniegtajiem aizdevumiem tiek veikti kontā 73.01 Norēķini par izsniegtajiem aizdevumiem.

Solis 1. Aizdevuma izsniegšana organizācijas darbiniekam

Lai formalizētu darījumu par aizdevuma izsniegšanu 1C 8.3 Grāmatvedība, mēs izveidosim maksājuma uzdevumu naudas līdzekļu pārskaitīšanai organizācijas darbiniekam: sadaļa Banka un kase - Maksājuma uzdevumi - Izveidot - darījuma veids Aizdevuma izsniegšana darbiniekam :

Pamatojoties uz maksājuma uzdevumu, mēs izveidosim dokumentu Norakstīšana no norēķinu konta:

Norīkojums Dt 73.01 – Kt 51 – darbiniekam tika pārskaitīti līdzekļi saskaņā ar aizdevuma līgumu:

2. solis. Reģistrācija 1C grāmatvedībā 8.3 jauni atskaitījumi

Lai reģistrētu jaunus ieturējumus, dodieties uz sadaļu Algas un HR – Katalogi un iestatījumi – Ieturējumi:

Noklikšķiniet uz pogas Izveidot un ievadiet atskaitījuma veida nosaukumu:

- Mūsu gadījumā tas ir Ieturējums kredīta atmaksai;

- Lauks Saglabāšanas kategorija mēs to atstāsim tukšu, jo neviena kategorija no piedāvātā saraksta nav piemērota;

- Piešķiriet unikālu kodu un nospiediet pogu Uzrakstiet un aizveriet:

Līdzīgi mēs izveidojam atskaitījuma veidu – Procentu atskaitīšana par aizdevuma izmantošanu:

3. solis. Aizdevumu procentu aprēķināšana 1C 8.3. punktā un atskaitījumu atspoguļošana, aprēķinot algas

Izmantojot dokumentu, reģistrēsim parāda daļas atskaitījumu un procentu uzkrāšanu par aizdevumiem 1C 8.3. Algu saraksts. Uz grāmatzīmes Notur ar pogu Pievienot Aizpildīsim tabulas daļu:

- Ailē Darbinieks – organizācijas darbinieks, no kura algas tiek veikts ieturējums;

- Ailē Ieturēšana - atskaitījumu veidi. Mūsu gadījumā tie ir divi: atskaitījums kredīta atmaksai un procentu atskaitījums;

- Slejā Rezultāts - atskaitījumu summas:

Sīkāk apskatīsim algas lapu:

Lai uzskaitē atspoguļotu pamatparāda atskaitījumu summas un procentus par aizņemto līdzekļu izmantošanu, mēs noformēsim dokumentu Manuāli ievadītais Darījums. Ziņojumi tiek ģenerēti:

- Dt 70 - Kt 73,01 - atspoguļo atskaitījumus no algas, lai nomaksātu parādu un procentus;

- Dt 73.01 – Kt 91.01 – citi ar pamatdarbību nesaistīti ienākumi tiek atspoguļoti aizdevuma procentu summā:

4.solis. Materiālo labumu aprēķins no uzkrājumiem par aizņemto līdzekļu izmantošanu un ieturamo iedzīvotāju ienākuma nodokli

Apskatīsim, kā mainījās refinansēšanas likme laika posmā no 2015. gada 5. novembra. līdz 04.11.2016.:

- No 05.11.2015 līdz 2015. gada 31. decembrim refinansēšanas likme ir 8,25%;

- No 01.01.2016 refinansēšanas likme ir vienāda ar pamatlikmi un ir 11%;

- No 2016. gada 14. jūnija pamatlikme un līdz ar to arī refinansēšanas likme ir 10,5%.

Aprēķināsim aizdevuma procentus un materiālos pabalstus pa mēnešiem:

- novembris – par laika posmu no 05.11.2015 līdz 2015. gada 30. novembrim:

- % aizdevumam = 72 000,00*6%/365*27 = 319,56 rubļi;

- Procentu likme pēc aizdevuma līguma ir par 6% lielāka nekā 2/3 no refinansēšanas likmes (2/3*8,25%), tātad materiāla labuma nav.

- 2015. gada decembris

- % aizdevumam = 66 000,00*6%/365*31 = 336,33 rubļi;

- Materiāla labuma nav.

- 2016. gada janvāris

- % aizdevumam = 60 000,00*6%/366*31 = 304,92 rubļi;

- Materiālais pabalsts = 60 000,00 * (2/3 * 11% - 6%) / 366 * 31 = 67,76 rubļi;

- Iedzīvotāju ienākuma nodoklis par materiālajiem pabalstiem = 67,76 * 35% = 24,00 rubļi.

Materiālo labumu atspoguļosim programmā 1C 8.3, izmantojot iedzīvotāju ienākuma nodokļa uzskaites darbību: sadaļa Algas un personāls - iedzīvotāju ienākuma nodoklis - visi dokumenti par iedzīvotāju ienākuma nodokli - iedzīvotāju ienākuma nodokļa uzskaites darbība. Uz grāmatzīmes Ienākumi mēs norādām:

- Ienākumu saņemšanas datums materiālo pabalstu veidā;

- Ienākuma kods 2610 – Materiālais labums, kas saņemts no procentu uzkrājumiem par aizņemto (kredīta) līdzekļu izmantošanu;

- Ienākumu summa;

- Nodoklis, kas aprēķināts pēc 9% un 35% likmēm:

Uz grāmatzīmes Aizturētas par visām likmēm:

- Ienākuma saņemšanas datums;

- Nodokļa likme;

- Pārskaitījuma termiņš ir ne vēlāk kā nākamā diena pēc ienākumu izmaksas;

- Ienākuma kods:

Iedzīvotāju ienākuma nodokļa atskaitījumu grāmatvedībā atspoguļosim, izmantojot manuālo darbību: ieraksts Dt 70 - Kt 68.01, kas ieturēts no algas iedzīvotāju ienākuma nodoklis par materiālajiem labumiem:

Lai 1C 8.3 Grāmatvedība no darbinieka algas automātiski atskaitītu materiālo labumu nodokli, ir jāatspoguļo atbilstošās korekcijas reģistros. Poga Vairāk – Reģistrācijas izvēle:

Savstarpēji norēķini ar darbiniekiem un izmaksājamās algas:

Dati tiek ģenerēti:

- 2016. gada februāris:

- % aizdevumam = 54 000,00*6%/366*29 = 256,72 rubļi;

- Materiālais pabalsts = 54 000,00 * (2/3 * 11% - 6%) / 366 * 29 = 54,05 rubļi;

- Iedzīvotāju ienākuma nodoklis par materiālajiem pabalstiem = 54,05 * 35% = 19,00 rubļi.

- 2016. gada marts:

- % aizdevumam = 48 000,00*6%/366*31 = 243,93 rubļi;

- Materiālais pabalsts = 48 000,00 * (2/3 * 11% - 6%) / 366 * 31 = 54,21 rublis;

- Iedzīvotāju ienākuma nodoklis par materiālajiem pabalstiem = 54,21 * 35% = 19,00 rubļi.

- 2016. gada aprīlis:

- % no aizdevuma = 42 000,00*6%/366*30 = 206,56 rubļi;

- Materiālais pabalsts = 42 000,00 *(2/3*11% - 6%)/366 * 30 = 45,90 rubļi;

- Iedzīvotāju ienākuma nodoklis par materiālajiem pabalstiem = 45,90 * 35% = 16,00 rubļi.

- 2016. gada maijs:

- % aizdevumam = 36 000,00*6%/366*31 = 182,95 rubļi;

- Materiālais pabalsts = 36 000,00 *(2/3*11% - 6%)/366 * 31 = 40,65 rubļi;

- Iedzīvotāju ienākuma nodoklis par materiālajiem pabalstiem = 40,65 * 35% = 14,00 rubļi.

- 2016. gada jūnijs:

- % aizdevumam = 30 000,00*6%/366*30 = 147,54 rubļi;

- Materiālais pabalsts = 30 000,00 * (2/3 * 10,5% - 6%) / 366 * 30 = 24,59 rubļi;

- Iedzīvotāju ienākuma nodoklis par materiālajiem pabalstiem = 24,59 * 35% = 9,00 rubļi.

- 2016. gada jūlijs:

- % aizdevumam = 24 000,00*6%/366*31 = 121,97 rubļi;

- Materiālais pabalsts = 24 000,00 * (2/3 * 10,5% - 6%) / 366 * 31 = 20,33 rubļi;

- Iedzīvotāju ienākuma nodoklis par materiālajiem pabalstiem = 20,33 * 35% = 7,00 rubļi.

- 2016. gada augusts:

- % aizdevumam = 18 000,00*6%/366*31 = 91,48 rubļi;

- Materiālais pabalsts = 18 000,00 * (2/3 * 10,5% - 6%) / 366 * 31 = 15,25 rubļi;

- Iedzīvotāju ienākuma nodoklis par materiālajiem pabalstiem = 15,25 * 35% = 5,00 rubļi.

- 2016. gada septembris:

- % aizdevumam = 12 000,00*6%/366*30 = 59,02 rubļi;

- Materiālais pabalsts = 12 000,00 * (2/3 * 10,5% - 6%) / 366 * 30 = 9,84 rubļi;

- Iedzīvotāju ienākuma nodoklis par materiālajiem pabalstiem = 54,21 * 35% = 3,00 rubļi.

- 2016. gada oktobris:

- % aizdevumam = 6000,00*6%/366*31 = 30,49 rubļi;

- Materiālais pabalsts = 6000,00 * (2/3 * 11% - 6%) / 366 * 31 = 5,08 rubļi;

- Iedzīvotāju ienākuma nodoklis par materiālajiem pabalstiem = 54,21 * 35% = 2,00 rubļi.

Iesniegsim aizdevuma aprēķinu kopsavilkuma tabulas veidā.

Diezgan bieži uzņēmumiem nepietiek pašu līdzekļu, un viņi izmanto banku palīdzību, lai aizņemtos līdzekļus. Šajā rakstā apskatīsim, kā 1C Grāmatvedības 8. izdevumā tiek uzskaitīti īstermiņa aizdevumi. 3.0, proti, izskatīsim, kā programma atspoguļo aizdevuma saņemšanu, kā arī procentu aprēķinu un samaksu par to.

Īstermiņa kredītu uzskaite tiek veikta kontā 66 “Norēķini par īstermiņa aizdevumiem un aizņēmumiem”, apakškontā 01 “Īstermiņa aizdevumi”. Procentu uzskaitei tiek izmantots apakškonts 02 “Īstermiņa kredītu procenti”. Lūdzu, ņemiet vērā, ka programma izmanto dažādus apakškontus, lai reģistrētu aizdevuma pamatsummu un procentus par to.

Abi apakškonti ir pasīvi, t.i. Pieaugums notiek kredītā, un samazinājums notiek debetā.

Sāksim ar kredīta saņemšanas operāciju. Parasti kredīts tiek pārskaitīts uz uzņēmuma norēķinu kontu.

Līdz ar to šeit tiks noformēts dokuments “Kvīts norēķinu kontā” ar operācijas veidu “Norēķini par aizdevumiem un aizņēmumiem”. Lai izveidotu dokumentu, dodieties uz cilni "Banka un kase", atlasiet "Bankas izraksti" un bankas izrakstu žurnālā noklikšķiniet uz pogas "Kvīts".

Ja izmantojat klienta banku, izraksts tiks automātiski ielādēts programmā.

Dokumentā norādām darījuma partneri, līgumu ar to, aizdevuma summu un norādām kontu 66.01 “Īstermiņa aizdevumi”. Tāpat, ja nepieciešams, norādiet naudas plūsmas pozīciju.

Saskaņā ar dokumentu tiks izveidots norīkojums: Dt 51 Kt 66.01

Tālāk mēs aprēķināsim procentus. Procenti tiks uzkrāti kontā 91.02 “Citi izdevumi”, un to atspoguļošanai izmantojam “Manuāli ievadīta operācija”. To var atrast cilnē “Operācijas” vai izmantot palīgu cilnē “Galvenā”.

Lai to izdarītu, dodieties uz “Operācijas” - “Ievadiet biznesa darījumu” un norādiet mums nepieciešamo darījumu: Dt 91.02 Kt 66.02. Izmantojot šo metodi, transakcijas saturs, kā arī debeta un kredīta konti tiks aizpildīti automātiski. Atliek tikai norādīt subconto un summu.

Un procentu samaksai izmantojam dokumentu “Norakstīšana no norēķinu konta”, operācijas veidu “Norēķini par aizdevumiem un aizņēmumiem”. Lai izveidotu dokumentu, dodieties uz cilni "Banka un kase", atlasiet "Bankas izraksti" un bankas izrakstu žurnālā noklikšķiniet uz pogas "Norakstīt".

Vai arī varat doties caur asistentu “Konta korespondence”, norādot grāmatojumu: Dt 66.02 Kt 51.

Dokumentā izvēlamies saņēmēju, līgumu ar viņu, norādām kontu - 66.02, summu un, ja nepieciešams, naudas plūsmas pozīciju.

Pirmkārt, ir jāiespējo funkcionālā iespēja kredītu un aizņēmumu uzskaitei:

Izvēlne: Pamatdati un administrēšana - Valsts kase.

Karoga uzstādīšana Aizdevumi un noguldījumi.

Tagad programma ļauj ievadīt aizdevuma līgumus un to atlikumus, kā arī pareizi izveidot kredītu un procentu finanšu un grāmatvedības uzskaiti.

2. Ievadiet darījuma partneri-kreditoru un aizdevuma līgumu.

Ir jāievada darījuma partneris, no kura saņemts aizdevums, un jāiestata tā Citas attiecības karodziņš. Ja ir atribūts Citas attiecības, vienums parādīsies darījuma partnera kartes augšējā izvēlnē Aizdevumi un noguldījumi.

Iet uz punktu Aizdevumi un noguldījumi un izveido atbilstošu līgumu.

Lauki, kas ir svarīgi pareizai uzskaitei, ir iezīmēti sarkanā krāsā. To vērtības ir jāizvēlas nolaižamajā sarakstā, pamatojoties uz līguma būtību.

3. Aizpildiet cilni Aizdevuma līguma aprēķini.

Dati no cilnes Aprēķini tiek izmantoti Maksājumu kalendārā un aizpildot dokumentus par procentu aprēķināšanu. Programma neveic nekādus aprēķinus, bet ļauj manuāli vai no izklājlapas dokumenta aizpildīt maksājumu grafiku.

Pievērsiet uzmanību laukam Steidzamības veids – tas ietekmēs grāmatvedības kontu regulētajā grāmatvedībā.

Lauki Termiņa veids, Procentu likme un Komisijas veids ir jāaizpilda tieši cilnē. Bet dati sadaļā Termiņi un summas tiek aizpildīti automātiski no maksājumu grafika. Diagrammu var aizpildīt, izmantojot izmantoto hipersaiti Grafs.

Aizpildiet katras grāmatzīmes rindiņas saskaņā ar bankas grafiku. Sistēma pati aprēķinās termiņus un kopējās summas.

Tabulas sadaļā mēs atsaucamies uz izveidoto līgumu. Principā līgumu var izveidot no līguma sarakstā esošā dokumenta.

Lūdzam ņemt vērā, ka dokumenta tabulas daļā jānorāda dažādi Summu veidi aizdevuma un procentu pamattekstam.

Atlikuma summu norādām paši. Viņa nevelkas sevi no līguma un nepārbauda.

Tagad mēs izpildām dokumentu. Pēc atspoguļošanas grāmatvedībā saņemam šādus ierakstus:

Konts 67 tika izmantots, jo, slēdzot līgumu, norādīju Steidzamības veids = Ilgtermiņa. Īstermiņa aizdevumiem tiks ievadīts konts 66. Tādējādi ir ģenerēti grāmatvedības dati.

Pārvaldības grāmatvedībā parādīsies šādi dati:

- sadaļā Valsts kase - Valsts kases pārskati - pārskatos Kredītu un noguldījumu uzskaite

- Vadības bilances sadaļā Bilance: Finansēšanas avoti.