Dobânda pentru un contract de împrumut în 1s 8.2. Înregistrări contabile tipice pentru împrumuturi

Cum se reflectă primirea unui împrumut pe termen scurt în 1C: Contabilitate 8.3?

Desigur, primim un împrumut de la bancă. Dar banii primiți în contul organizației, plățile pentru împrumuturi, comisioanele bancare și dobânda trebuie să fie reflectate în 1C: Contabilitate. Vă vom spune în continuare cum să faceți acest lucru corect.

Să ne imaginăm o situație în care am primit un împrumut bancar în valoare de 100.000 UAH, care merge în contul nostru curent. Trebuie să creăm un modul în 1C în care vom interacționa cu banca pentru a ne deservi linia de credit.

Algoritmul acțiunilor noastre este următorul

- Accesați meniul „Bancă”.

- Selectați secțiunea „Extrae bancare”.

- În sarcini, faceți clic pe „Adăugați”.

- Și, deoarece lucrăm cu chitanțe în cont, selectăm articolul corespunzător și facem clic pe „Ok”.

- În fața noastră apare un meniu contextual. Selectați „Calcule pentru împrumuturi și împrumuturi”.

- În fața noastră apare un formular pe care trebuie să îl completăm. Totul este extrem de logic.

Plătitorul este o bancă, completați datele bancare. Dacă instituția nu se află în lista derulantă, introduceți manual detaliile. Confirmăm acțiunile noastre făcând clic pe butonul „Ok”.

Formularul are o linie pentru a adăuga un acord. După ce faceți clic pe el, apare o fereastră separată „Acord de contraparte – Adăugați”. Înregistrăm numele și numărul conform registrului nostru. Contul plătitorului trebuie ajustat automat. Dacă acest lucru nu se întâmplă, documentul va trece fără el.

În rândul „Sumă” introducem cei 100.000 USD pe care i-am luat.

Ultimul lucru pe care trebuie să-l facem este să înregistrăm contul de decontare. Există 2 conturi responsabile de contabilizarea împrumutului – numerele 66 și 67.

Primul este „responsabil” pentru împrumuturile pe termen scurt, al doilea – pentru împrumuturile pe termen lung, pe o perioadă de 1 an sau mai mult. Alegem varianta 1. Selectăm subcontul „Împrumuturi pe termen scurt”.

- Ultimul lucru pe care trebuie să-l facem este să înregistrăm scopul plății – „Primirea unui împrumut bancar”.

- Și în bara de activități, faceți clic pe „Perform”.

Starea sarcinii se schimbă imediat și putem verifica acest lucru făcând clic pe pictograma de stare. Acum, formularul de împrumuturi pe termen scurt 1C pe care l-am completat arată astfel.

Împrumuturile acordate angajaților sunt, pe de o parte, o investiție financiară a organizației (în cazul unui împrumut purtător de dobândă), iar pe de altă parte, o formă de sprijin material pentru angajați. Acest articol va discuta despre modul de organizare a contabilității pentru împrumuturile purtătoare de dobândă emise în programul 1C: Enterprise Accounting 8 ediția 3.0, precum și nuanțele împrumuturilor fără dobândă și calculul impozitului pe venitul personal pe beneficiile materiale.

Emiterea de credite purtătoare de dobândă este reflectată în debitul contului 58.03 („Împrumuturi acordate”).

În contabilitate, veniturile din împrumuturi reprezintă alte venituri (Contul de credit 91.01 (subcontul „Dobândă acumulată la împrumut”).

În contabilitatea fiscală, veniturile din acordarea de împrumuturi sunt venituri nefuncționale (clauza 6 a articolului 250 din Codul fiscal al Federației Ruse).

Încheiem un acord scris cu angajatul, în care fixăm termenii principali ai acordului: suma împrumutului, termenul împrumutului, rata dobânzii (pe an). Pentru contract se intocmeste un calendar de plati in care se descifra platile lunare (retinerile) precum si soldul datoriei principale.

Dacă se încheie un contract de împrumut fără dobândă cu un angajat, atunci această condiție trebuie înregistrată; în caz contrar, acordul se consideră încheiat la rata dobânzii bancare existente în regiune sau la rata de refinanțare a Băncii Centrale.

Sfat: evitați interpretările ambigue ale prevederilor contractului.

Opțiune de calendar de plăți atunci când este oferită angajaților procentîmprumut:

(împrumut din 04.01.2018, 8% pe an, termen de împrumut 2 luni)

| Nu. | Lună |

Rest |

A plati |

Cantitate |

Sumă |

Rețineți data |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 18 aprilie | 50000,00 | 25000,00 | 30 | 328,77 | 30.04.2018 |

| 2 | 18 mai | 25000,00 | 25000,00 | 31 | 169,86 | 31.05.2018 |

| 0,00 | 0,00 | 0,00 |

Calculul dobânzii datorate la credit se determină folosind formula dobânzii simple (coloana 6=gr.3*8%/365*gr.5)

Contabilitatea analitica a creditelor acordate se tine in contul 73.01 „Decontari la creditele acordate” pentru fiecare angajat.

Pentru a contabiliza separat plata principalului împrumutului și dobânda datorată organizației, vom adăuga analize la setările deducerii salariului:

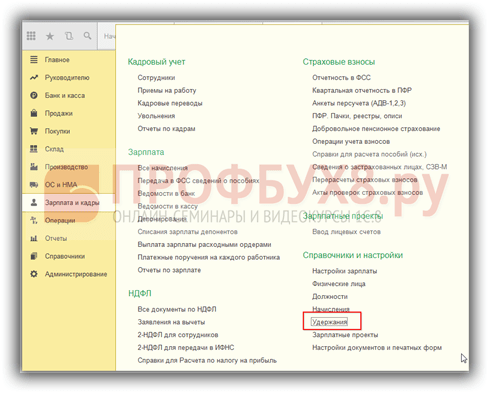

Secțiunea „Salariu și personal” – „Directoare și setări” – „Setări salariale” – „Calcul salarial” – directorul „Deduceri”.

Adăugați rândurile: „Rambursarea împrumutului” și „Dobânda împrumutului”.

În 1C: Enterprise Accounting 8 edition 3, deducerea sumei principalului și a dobânzii la împrumut va arăta astfel:

- retinerea sumei imprumutului;

Deducerea dobânzii la împrumut;

Valoarea totală a deducerii poate fi descifrată.

Important: documentul „Stalari” nu generează înregistrări contabile pentru deducerile de credit!

Pentru a reflecta în contabilitate deducerile conform unui contract de împrumut, trebuie să creați o tranzacție manual.

„Operațiuni” – „Contabilitate” – „Operațiuni introduse manual” – „Operațiune”.

Reținem suma împrumutului, suma dobânzii la împrumut și reflectăm asupra împrumutului 91.01 alte venituri în contabilitate și venituri neexploatare în NU.

Să verificăm reflectarea deducerilor în talonul de salariu al angajatului:

Atunci când unui angajat i se acordă un împrumut fără dobândă sau un împrumut purtător de dobândă cu o rată mai mică de 2/3 din rata de refinanțare a Băncii Centrale a Federației Ruse, el primește un beneficiu material sub formă de economii la dobândă. (clauza 1.clauza 2 din articolul 212 din Codul fiscal al Federației Ruse). Cota impozitului pe venitul persoanelor fizice la valoarea beneficiilor materiale din economii la dobândă este de 35%.

Pentru referință: rata uniformă de refinanțare a Băncii Centrale a Federației Ruse din 26 martie 2018 este de 7,25%.

Opțiune de calendar de plăți atunci când este oferită unui angajat fără dobândăîmprumut:

(împrumut din 04.01.2018, fără dobândă, termen de împrumut 2 luni)

|

№ |

Lună |

Rest |

Cantitate |

Material |

Data |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | aprilie 2018 | 50000,00 | 30 | 198,63 | 30.04.2018 |

| 2 | mai 2018 | 25000,00 | 31 | 102,63 | 31.05.2018 |

Calculul beneficiilor materiale este determinat de formula (gr.5 = gr.3/365*30*2/3*7,25%)

Pentru a reflecta impozitul pe venitul personal pe beneficiile materiale în fișa de plată, adăugați rândul „impozit pe venitul personal pe beneficii materiale” la directorul „Deduceri”.

Acum, fișa de plată reflectă deducerea rambursării împrumutului și a impozitului pe venitul personal pentru beneficiile materiale:

În contabilitate, înregistrările pentru reținerea sumei împrumutului și impozitul pe venitul personal sunt generate manual:

Fila „Decontări reciproce cu angajații” se completează după cum urmează („Chitanță” – „Suma decontării”: suma impozitului pe venitul personal cu semnul minus):

Fila „Salariu de plătit” se completează în același mod („Chitanță” – „Suma de plătit”: suma impozitului pe venitul persoanelor fizice cu semnul minus).

În contabilitatea fiscală, reflectăm reținerea impozitului pe venitul personal după cum urmează:

„Salarii și Personal” – „Toate documentele privind impozitul pe venitul persoanelor fizice” – „Operațiunea contabilă privind impozitul pe venitul persoanelor fizice”.

Reținem impozitul pe venitul personal din valoarea beneficiului material.

Fila „Venituri”:

Codul veniturilor 2610:

Fila „Reține la toate pariurile”:

Vă recomandăm să verificați corectitudinea introducerii tranzacțiilor folosind OSV, un raport universal (registre contabile „Decontări reciproce cu angajații”, „Salarii de plătit”); registre de contabilitate fiscală a impozitului pe venitul persoanelor fizice.

Important: Dacă un angajat folosește un împrumut fără dobândă pentru a cumpăra o locuință, un teren este prevăzut pentru construcția de locuințe individuale și are dreptul la o deducere fiscală (toate cazurile sunt indicate in exceptii clauza 1, clauza 1 din articolul 212 din Codul fiscal al Federației Ruse) beneficiile materiale sub formă de economii la dobândă nu sunt supuse impozitului pe venitul personal. Pentru a face acest lucru, angajatul este obligat să prezinte un certificat de la organul fiscal care să confirme că are un astfel de drept. Dacă nu există adeverință, reținem impozitul pe venitul persoanelor fizice; angajatul, în baza declarației 3-NDFL, are dreptul la rambursarea impozitului pe venitul personal plătit de la buget.

Dar asta e alta poveste...

Autoarea articolului: Irina Kazmirchuk

Pentru a întocmi corect un contract de împrumut, precum și pentru a menține înregistrările fiscale și contabile, ar trebui să acordați o atenție deosebită punctelor cheie care trebuie specificate în acord:

- Sumă împrumutată;

- Perioada pentru care au fost emise fondurile;

- Modalitatea de primire. Cea mai mare prioritate este transferarea creditului pe cardul angajatului. Puteți acorda un împrumut din casa de marcat retrăgând mai întâi fonduri din contul dvs. curent, deoarece acordarea unui împrumut din veniturile în numerar ale unei organizații este interzisă de instrucțiunile Băncii Rusiei din 7 octombrie 2013. N3073-U;

- Scopul împrumutului. În cazul în care împrumutul este acordat pentru cumpărarea de bunuri imobiliare, împrumutatul este scutit de impozitarea beneficiilor materiale.

- Condiții de emisiune - fără dobândă sau fără dobândă. Dacă în acord nu se menționează că împrumutul este fără dobândă sau rata nu este specificată, atunci conform acordului suma dobânzii este egală cu rata de refinanțare;

- Data rambursării creditului: integral sau în plăți lunare și perioada de plată a dobânzii.

Impozitarea de către creditor

Suma împrumutului acordat nu este o cheltuială a organizației, la fel cum rambursarea acestuia nu este un venit. Dobânda la un împrumut, în virtutea clauzei 6 din articolul 250 din Codul fiscal, este recunoscută ca venit neexploatare și este luată în considerare la calcularea impozitului pe venit:

Impozitare pentru debitor

Potrivit paragrafului 2 al art. 212 din Codul fiscal, beneficiul material din economisirea dobânzii este recunoscut ca venit al unei persoane fizice dacă dobânda calculată pentru contractul de împrumut este mai mică de două treimi din rata actuală de refinanțare stabilită de Banca Rusiei la data primirii efective. a veniturilor contribuabilului:

Articolul 223 din Codul Fiscal al Federației Ruse indică faptul că data încasării veniturilor sub formă de beneficii materiale din economii la dobândă este de la 01.01.2016. este ultima zi a fiecărei luni. În același timp, organizația ca agent fiscal este obligată să rețină impozitul pe venitul personal din beneficiile materiale cu următoarea plată a salariilor la următoarele rate:

- 35% – dacă angajatul este rezident fiscal al Federației Ruse;

- 30% – dacă angajatul este nerezident al Federației Ruse.

Dacă acordul, în conformitate cu articolul 212 din Codul fiscal al Federației Ruse, prevede scopul împrumutului ca obținerea de fonduri pentru construirea sau cumpărarea de locuințe sau terenuri pentru construcție, atunci inspectoratul fiscal, la cererea angajatului , emite o notificare către organizație cu privire la scutirea acestui angajat de la impozitarea beneficiilor materiale.

Cum se face un împrumut în 1C 8.3

În programul 1C Contabilitate 8.3, decontări pentru creditele acordate angajaților se efectuează în contul 73.01 Decontări pentru creditele acordate.

Pasul 1. Emiterea unui împrumut unui angajat al organizației

Pentru a oficializa tranzacția de acordare a unui împrumut în 1C 8.3 Contabilitate, vom genera un ordin de plată pentru transferul de fonduri către un angajat al organizației: secțiunea Bancă și casierie - Ordine de plată - Creare - tip tranzacție Emiterea unui împrumut unui angajat :

Pe baza ordinului de plată, vom crea documentul Radiere din contul curent:

Postare Dt 73.01 – Kt 51 – fondurile au fost transferate angajatului în baza contractului de împrumut:

Pasul 2. Înregistrarea în 1C Contabilitate 8.3 noi deduceri

Pentru a înregistra noi deduceri, accesați secțiunea Salariu și resurse umane – Directoare și setări – Deduceri:

Faceți clic pe butonul Creare și completați numele tipului de deducere:

- În cazul nostru, asta este Reținerea la sursă pentru rambursarea împrumutului;

- Camp Categoria de retențieîl vom lăsa necompletat, deoarece nici o categorie din lista propusă nu este potrivită;

- Atribuiți un cod unic și apăsați butonul Scrie si inchide:

În mod similar, creăm un tip de deducere – Deducerea dobânzii pentru utilizarea unui împrumut:

Pasul 3. Calculul dobânzii la împrumuturi în 1C 8.3 și reflectarea deducerilor la calcularea salariilor

Să înregistrăm deducerea unei părți din datorie și acumularea dobânzii la împrumuturi în 1C 8.3 folosind documentul Salarizare. Pe marcaj Ține prin buton Adăuga Să completăm partea tabelului:

- În coloana Salariat – un angajat al organizației din al cărui salariu se face deducerea;

- În coloana Reținere - tipuri de deduceri. În cazul nostru, sunt două dintre ele: deducerea pentru rambursarea creditului și deducerea dobânzii;

- În coloana Rezultat - sumele deducerilor:

Să ne uităm la foaia de plată în detaliu:

Pentru a reflecta în contabilitate sumele deducerilor la datoria principală și dobânzile pentru utilizarea fondurilor împrumutate, vom întocmi documentul Tranzacție introdus manual. Postările sunt generate:

- Dt 70 - Kt 73.01 - reflectă deducerile din salarii pentru achitarea datoriilor și a dobânzii;

- Dt 73,01 – Kt 91,01 – alte venituri neexploatare se reflectă în valoarea dobânzii la împrumut:

Pasul 4. Calculul beneficiilor materiale din economii pentru utilizarea fondurilor împrumutate și reținerea impozitului pe venitul personal

Să vedem cum s-a modificat rata de refinanțare în perioada din 5 noiembrie 2015. până la 04.11.2016:

- Din 05.11.2015 până la 31 decembrie 2015 rata de refinanțare este de 8,25%;

- Din 01.01.2016 rata de refinanțare este egală cu rata cheie și este de 11%;

- Din 14 iunie 2016 rata cheie și, prin urmare, rata de refinanțare este de 10,5%.

Să calculăm dobânda la împrumut și beneficiile materiale pe lună:

- Noiembrie – pentru perioada din 05.11.2015 până la 30 noiembrie 2015:

- % la împrumut = 72.000,00*6%/365*27 = 319,56 ruble;

- Rata dobânzii conform contractului de împrumut este cu 6% mai mare decât 2/3 din rata de refinanțare (2/3*8,25%), deci nu există un beneficiu material.

- decembrie 2015

- % la împrumut = 66.000,00*6%/365*31 = 336,33 ruble;

- Nu există câștig material.

- ianuarie 2016

- % la împrumut = 60.000,00*6%/366*31 = 304,92 ruble;

- Beneficiu material = 60.000,00 * (2/3 * 11% - 6%) / 366 * 31 = 67,76 ruble;

- Impozitul pe venitul personal pe beneficii materiale = 67,76 * 35% = 24,00 ruble.

Să reflectăm beneficiul material în programul 1C 8.3 utilizând operațiunea de contabilitate a impozitului pe venitul persoanelor fizice: secțiunea Salarii și personal - impozit pe venitul persoanelor fizice - toate documentele privind impozitul pe venitul persoanelor fizice - operațiunea contabilă impozit pe venitul persoanelor fizice. Pe marcaj Sursa de venit indicam:

- Data încasării veniturilor sub formă de beneficii materiale;

- Cod venit 2610 – Beneficiu material primit din economii la dobânzi pentru utilizarea fondurilor împrumutate (de credit);

- Suma venitului;

- Impozit calculat la cote de 9% și 35%:

Pe marcaj Reținut la toate pariurile:

- Data primirii venitului;

- Cota de impozitare;

- Termenul de transfer este cel mai târziu în ziua următoare plății venitului;

- Cod de venit:

Vom reflecta deducerea impozitului pe venitul persoanelor fizice în contabilitate folosind o operațiune manuală: intrarea Dt 70 - Kt 68.01 reținut din salariu impozit pe venitul persoanelor fizice pentru beneficii materiale:

Pentru ca 1C 8.3 Contabilitate să deducă automat impozitul pe beneficiile materiale din salariul unui angajat, este necesar să se reflecte ajustările corespunzătoare în registre. Buton Mai multe – Înregistrați selecția:

Acorduri reciproce cu angajații și salariile de plătit:

Datele sunt generate:

- februarie 2016:

- % la împrumut = 54.000,00*6%/366*29 = 256,72 ruble;

- Beneficiu material = 54.000,00 * (2/3 * 11% - 6%) / 366 * 29 = 54,05 ruble;

- Impozitul pe venitul personal pe beneficii materiale = 54,05 * 35% = 19,00 ruble.

- martie 2016:

- % la împrumut = 48.000,00*6%/366*31 = 243,93 ruble;

- Beneficiu material = 48.000,00 * (2/3 * 11% - 6%) / 366 * 31 = 54,21 ruble;

- Impozitul pe venitul personal pe beneficii materiale = 54,21 * 35% = 19,00 ruble.

- aprilie 2016:

- % la împrumut = 42.000,00*6%/366*30 = 206,56 ruble;

- Beneficiu material = 42.000,00 *(2/3*11% - 6%)/366 * 30 = 45,90 ruble;

- Impozitul pe venitul personal pe beneficii materiale = 45,90 * 35% = 16,00 ruble.

- mai 2016:

- % la împrumut = 36.000,00*6%/366*31 = 182,95 ruble;

- Beneficiu material = 36.000,00 *(2/3*11% - 6%)/366 * 31 = 40,65 ruble;

- Impozitul pe venitul personal pe beneficii materiale = 40,65 * 35% = 14,00 ruble.

- iunie 2016:

- % la împrumut = 30.000,00*6%/366*30 = 147,54 ruble;

- Beneficiu material = 30.000,00 * (2/3 * 10,5% - 6%) / 366 * 30 = 24,59 ruble;

- Impozitul pe venitul personal pe beneficii materiale = 24,59 * 35% = 9,00 ruble.

- iulie 2016:

- % la împrumut = 24.000,00*6%/366*31 = 121,97 ruble;

- Beneficiu material = 24.000,00 * (2/3 * 10,5% - 6%) / 366 * 31 = 20,33 ruble;

- Impozitul pe venitul personal pe beneficii materiale = 20,33 * 35% = 7,00 ruble.

- august 2016:

- % la împrumut = 18.000,00*6%/366*31 = 91,48 ruble;

- Beneficiu material = 18.000,00 * (2/3 * 10,5% - 6%) / 366 * 31 = 15,25 ruble;

- Impozitul pe venitul personal pe beneficii materiale = 15,25 * 35% = 5,00 ruble.

- septembrie 2016:

- % la împrumut = 12.000,00*6%/366*30 = 59,02 ruble;

- Beneficiu material = 12.000,00 * (2/3 * 10,5% - 6%) / 366 * 30 = 9,84 ruble;

- Impozitul pe venitul personal pe beneficii materiale = 54,21 * 35% = 3,00 ruble.

- octombrie 2016:

- % din împrumut = 6000,00*6%/366*31 = 30,49 ruble;

- Beneficiu material = 6.000,00 * (2/3 * 11% - 6%) / 366 * 31 = 5,08 ruble;

- Impozitul pe venitul personal pe beneficii materiale = 54,21 * 35% = 2,00 ruble.

Să prezentăm calculul împrumutului sub forma unui tabel rezumativ.

Destul de des, întreprinderile nu au suficiente fonduri proprii și apelează la ajutorul băncilor pentru a împrumuta fonduri. În acest articol ne vom uita la modul în care împrumuturile pe termen scurt sunt contabilizate în 1C Accounting ediția a 8-a. 3.0 și anume, vom lua în considerare modul în care programul reflectă primirea unui împrumut, precum și calcularea și plata dobânzii asupra acestuia.

Contabilitatea împrumuturilor pe termen scurt se ține în contul 66 „Decontări pentru împrumuturi și împrumuturi pe termen scurt”, subcontul 01 „Împrumuturi pe termen scurt”. Pentru contabilizarea dobânzii, se utilizează subcontul 02 „Dobândă la împrumuturile pe termen scurt”. Vă rugăm să rețineți că programul folosește diferite subconturi pentru a înregistra suma principală a împrumutului și dobânda aferentă acestuia.

Ambele subconturi sunt pasive, adică. O creștere are loc la credit, iar o scădere are loc la debit.

Să începem cu operațiunea de obținere a unui împrumut. De obicei, împrumutul este transferat în contul curent al companiei.

Prin urmare, aici se va întocmi documentul „Chitanță în cont curent” cu tipul de operațiune „Decontări la împrumuturi și împrumuturi”. Pentru a genera un document, accesați fila „Bancă și Cash Office”, selectați „Extrae bancare” și în jurnalul extrasului bancar faceți clic pe butonul „Chitanță”.

Dacă utilizați o bancă client, extrasul va fi încărcat automat în program.

În document indicăm contrapartea, acordul cu aceasta, suma împrumutului și indicăm contul 66.01 „Împrumuturi pe termen scurt”. De asemenea, dacă este necesar, indicați elementul fluxului de numerar.

Conform documentului, se va genera o postare: Dt 51 Kt 66.01

În continuare vom calcula dobânda. Dobânda va fi acumulată în contul 91.02 „Alte cheltuieli” și pentru a le reflecta folosim „Operațiune introdusă manual”. Îl puteți găsi în fila „Operațiuni” sau utilizați asistentul în fila „Principal”.

Pentru a face acest lucru, accesați „Operațiuni” - „Introduceți o tranzacție comercială” și indicați tranzacția de care avem nevoie: Dt 91.02 Kt 66.02. Când utilizați această metodă, conținutul tranzacției, precum și conturile de debit și credit, vor fi completate automat. Tot ce rămâne este să indicați subconto și suma.

Și pentru a plăti dobânda, folosim documentul „Stergere din contul curent”, tipul de operațiune „Decontări la împrumuturi și împrumuturi”. Pentru a genera un document, accesați fila „Bancă și Cash Office”, selectați „Extrae bancare” și în jurnalul extraselor bancare faceți clic pe butonul „Anulare”.

Sau puteți trece prin asistentul „Corespondente în cont”, indicând postarea: Dt 66.02 Kt 51.

În document, selectăm destinatarul, acordul cu acesta, indicăm contul - 66,02, suma și, dacă este necesar, elementul fluxului de numerar.

În primul rând, trebuie să activați opțiunea funcțională pentru contabilizarea împrumuturilor și împrumuturilor:

Meniu: Date de bază și administrare - Trezorerie.

Setarea steagului Împrumuturi și depozite.

Acum programul vă permite să introduceți contracte de împrumut și soldurile acestora și să configurați corect înregistrările financiare și contabile ale împrumuturilor și dobânzilor.

2. Introduceți contrapartea-creditor și contractul de creditare.

Este necesar să introduceți contrapartea de la care a fost primit împrumutul și să setați steagul Alte relații. Dacă este prezent atributul Alte relații, articolul va apărea în meniul de sus al cardului de contraparte Împrumuturi și depozite.

Du-te la punct Împrumuturi și depoziteși creați un acord corespunzător.

Câmpurile care sunt importante pentru o contabilitate corectă sunt evidențiate cu roșu. Valorile acestora trebuie selectate din lista derulantă în funcție de esența contractului.

3. Completați fila Calcule contract de împrumut.

Datele din fila Calcule sunt utilizate în Calendarul de plăți și la completarea documentelor privind calculul dobânzii. Programul nu face niciun calcul, dar vă permite să completați graficul de plată manual sau dintr-un document de foaie de calcul.

Acordați atenție câmpului tip de urgență - va afecta contul contabil în contabilitatea reglementată.

Completați câmpurile Tip scadență, Rată a dobânzii și Tip comision direct în filă. Dar datele din secțiunea Termen și Sume sunt completate automat din graficul de plată. Graficul poate fi completat folosind hyperlinkul Graph utilizat.

Completați rândurile fiecărui marcaj în conformitate cu programul băncii. Sistemul însuși va calcula termenele limită și sumele totale.

În secțiunea tabelară ne referim la acordul creat. În principiu, un contract poate fi creat dintr-un document din lista de contracte.

Vă rugăm să rețineți că în partea tabelară a documentului trebuie să indicați diferite tipuri de sume pentru corpul împrumutului și dobânda.

Indicăm singuri suma soldului. Ea nu se trage din contract și nu îl verifică.

Acum realizăm documentul. După ce am fost reflectate în contabilitate, primim următoarele înregistrări:

S-a folosit contul 67 deoarece la incheierea contractului am indicat Tip de Urgență = Pe termen lung. Pentru creditele pe termen scurt se va inregistra contul 66. Astfel, au fost generate datele contabile.

Următoarele date vor apărea în contabilitatea de gestiune:

- in sectiunea Trezorerie - Rapoarte de trezorerie - in rapoarte Contabilitatea creditelor si depozitelor

- în Bilanțul de gestiune în secțiunea Bilanțul: Surse de finanțare.